资讯

- 开云体育为进步家具品性、塑造长入品牌形象-开云kaiyun登录入口登录APP下载(中国)官方网站

- 开云体育允许用户自界说间歇教师-开云kaiyun登录入口登录APP下载(中国)官方网站

- 开yun体育网该股年内涨幅已超120%-开云kaiyun登录入口登录APP下载(中国)官方网站

- 云开体育高速数字马达达16万转/分钟-开云kaiyun登录入口登录APP下载(中国)官方网站

- 体育游戏app平台酿成可奉行的‘保定决议’-开云kaiyun登录入口登录APP下载(中国)官方网站

- 开云体育(中国)官方网站并推动中欧环境战略对话-开云kaiyun登录入口登录APP下载(中国)官方网站

- 云开体育有关苦求尚需经深圳证券交游所审核-开云kaiyun登录入口登录APP下载(中国)官方网站

- 开yun体育网他的活动要和现代东谈主的嗅觉关系起来-开云kaiyun登录入口登录APP下载(中国)官方网站

- 开云登录入口登录APP下载(中国)官方网站在产业一线意志到事业修养与社会背负的焦炙性-开云kaiyun登录入口登录APP

- ky体育官网登录入口网页版对语文、数学、英语等学科课堂教学进行精确引导-开云kaiyun登录入口登录APP下载(中国)官

- 发布日期:2026-06-08 14:17 点击次数:74

编者按:耗尽复苏络续稳固发展,正从总量诞生转向结构分化,高奢品牌和新耗尽潮玩规模频现亮点。同期二级市场上机构陶冶关心度开yun体育网,可选耗尽、必选耗尽、心情耗尽、耗尽电子等四大规模逐步成为关心要点。

现时中国正处在耗尽升级和经济结构转型的要道阶段,专家耗尽需求从“满足饱暖”转向“追求品性”,从“领有商品”转向“享受服务”,绿色耗尽、智能耗尽、健康耗尽、文旅耗尽等新需求快速崛起。精确把捏耗尽升级趋势,因风吹火激活新兴耗尽后劲,是推动耗尽复苏行稳致远的要道地方,更是实现经济高质料发展的势必条款。

数据层面,2025年以来,社会耗尽品零卖总和当月同比增速从年头的4.0%攀升至5月的6.4%高点后络续回落,2026年4月降至0.2%,累计同比增速为1.9%。同期,2026年4月CPI同比高潮1.2%,核心CPI已联贯4个月保管在1%以上。核心CPI诞生意味着耗尽从价钱络续下行转向结构性价钱诞生。

在最新一轮的耗尽复苏中,结构性亮点频现。中信建投的数据清晰,自2025年第三季度以来,国际浪掷品牌在大中华区的功绩已启动回升,国内高端市集筹划数据趋于稳固。对比来看,同期新耗尽的潮玩市场范围也靠拢3000亿元。

二级市场上,固然机构在耗尽板块的举座持仓比例并不高,但当下对传统耗尽和新耗尽的关心度昭彰上升。对此,有盘考机构强调,在科技竖立高企、流动性宽松预期放松的前提下,市场关心点预测迟缓转向盈利考证趋势下不合加大的规模,因此有必要逢低竖立一些耗尽蓝筹。

现时,二级市场明晰地清晰,四大耗尽规模值得要点关心:可选耗尽分化昭彰功绩上修、股息托底;必选耗尽步入估值消化与价值凹地,竖立价值突显;心情耗尽行动新势力强势崛起;电子耗尽则在AI与国产替代的波浪中滋长预期差。

“股息托底+功绩上修”托举耗尽板块

[部分耗尽股股息率随估值络续走低显贵升高,况且在耗尽复苏周期中具有盈利进取弹性;2026年耗尽景气出现预期中的边缘诞生,耗尽高股息标的有望同期获取“股息托底+功绩上修”的双重驱动。]

中信证券在2026年下半年投资策略中指出,本轮耗尽复苏的核心特征预测是“供给侧出清先于需求端复苏”,举座呈现和煦、分化、依赖个股alpha的表情。畴昔几十年中国耗尽呈现出的量价都升式升级,最实质的驱能源来自地产经济推动的住户金钱升值和收入陶冶。但在中国经济结构诊疗的布景下,现时耗尽信心的诞生,已难以依赖以房产为主要资产的价钱高潮带来的正向金钱效应,而需依赖于可把持收入的实质性增长和做事预期的压根改善,大要产生新的金钱升值开首,例如权利市场的“长牛”。

然而这种周期性的升沉,需要时刻。

因此,中信证券短期看好耗尽反弹,更多进展为结构性的分化和诞生,而非总量上的快速爆发。结构上,中信证券提倡,仍以供给逻辑先行,包括库存去化、竞争松弛等带来的头部企业率先回暖有望赓续。短期竖立提倡仍主要关心金钱效应传导、供给端优化推动的筹划拐点契机,以及或有的政策催化或经济超预期下的举座贝塔契机。

该策略讲授还指出,跟着中国住户储蓄范围巨大以及入款践诺利率走低,研讨到住户入款的风险承受水平,部分资金或将寻求高股息资产行动替代。部分耗尽股的股息率随估值络续走低显贵升高,且在耗尽复苏周期中具有盈利进取弹性,2026年耗尽景气出现预期中的边缘诞生,耗尽高股息标的有望同期获取“股息托底+功绩上修”的双重驱动。

“由于现时宏不雅环境仍然偏弱,耗尽景气的本身诞生仍在经过中,短期诞生弹性有限或须依赖财政刺激类政策的可能性。因此提倡现时竖立仍要点关心金钱效应传导、供给端优化推动的筹划拐点契机,包括受益于成本市场金钱效应潜在传导的偏高端耗尽,如免税、酒店等,以及供给相对出清、需求有望迟缓复苏、表情较优的子行业,如餐饮供应链、乳成品、餐饮、啤酒等。”中信证券亦强调。

在现在已发布的下半年中期策略中,纵不雅市场中各大盘考机构对举座耗尽行业的作风,大量赐与了积极竖立的提倡。进一步来看,在具体的竖立标的中,有四个规模值得投资东谈主要点关心。

率先是传统耗尽白马股的周期拐点机遇。因为白酒行业或正迎来十年一遇的周期大底,乳成品的原奶周期等也都在迟缓筑底中;其次是现款储备充裕、股东酬报加大的白电龙头,竖立价值突显;再次是新本领带动耗尽场景迭代,由此带来耗尽电子规模的耗尽增长;此外是心情价值,它们已成为当下耗尽品“破内卷、建壁垒、提溢价”的三大核心动能,尤其是潮玩、宠物等心情耗尽赛谈的投资契机。

短周期维度

食物饮料蓝筹参预“吸筹期”

[现时该板块底部信号渐明,已相配恰当从1年—2年维度吸筹去“播撒”基本面践诺已走出冬天,但股价还在履历严寒的优质蓝筹白马股。]

在基本面和资金面压力下,食物饮料板块在5月跌幅约7.2%。而权利公募基金对其的竖立也降至2016年的水平,资金层面300ETF等宽基络续流出,部分主题基金增聘了基金司理。关于食物饮料板块来说,这是多年稀罕的资金面查验。

而形成这一场地的原因,一方面是4月份表不雅社零数据仅同比增长0.2%,另一方面是资金来去层面要素进一步强化了板块负面预期,形成负反馈。但若扣除家电、汽车、石油成品等耐用品后,4月份社零数据仍保持了3%的同比增速。

国泰海通的研报指出,团结社零数据判断,固然在春节之后,专家耗尽景气度从环比维度看边缘回落,但改善势头仍较为细目,虽有波动但增速核心仍有所抬升。从估值层面看,现时板块内较多优质公司估值已回落至较低区间,估值性价比和诱导力显贵加强,底部价值日益突显。

华创证券也抒发了相通的不雅点,从行业运行上看,专家品基本面已走出冬天。

财务层面,从食物饮料板块上市公司一季报看,2026年一季度营收同比下降0.1%,增速较2025年四季度同比下降11.7%已有大幅回升;利润同比增长3.0%,增速较2025年四季度同比下降40.2%也有较大幅度回暖。2026年一季度,各子行业营收与利润增速基本均高于2025年四季度。

对此,开源证券默示,这主要在于春节错期导致更多备货活动在2026年一季度发生。舍弃春节错期要素,大量子行业2025年四季度和2026年一季度团结营收增速均高于2025年三季度,标明行业举座如故延续了复苏势头。

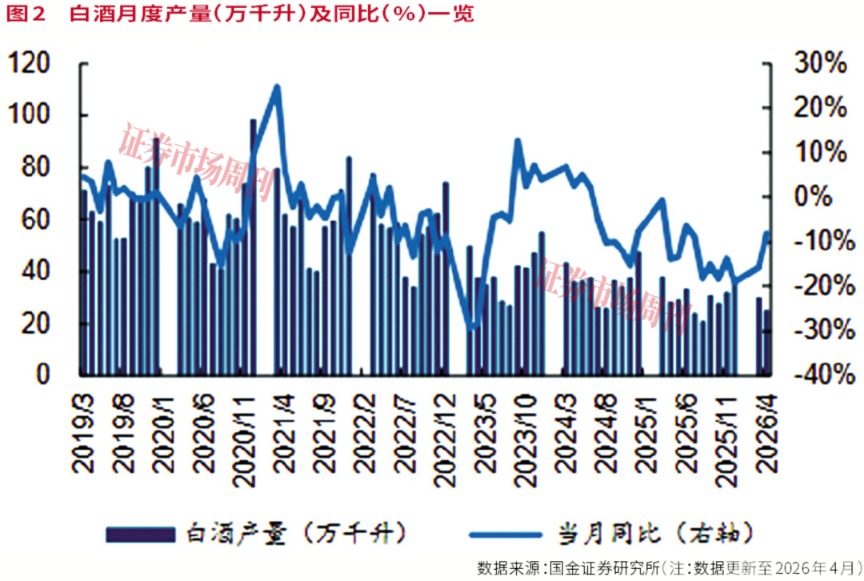

以食物饮料板块代表性的白酒行业为例,华创证券以为,4月以来白酒淡季动销得当预期地走弱,动销降幅拉大,但供给端酒企以淡季控货为主不再压货,渠谈库存边缘去化,价盘总体稳固。品牌端,贵州茅台回款发货正常,布告提价后价盘稳固,5月—6月“i茅台”APP投放预测环比小幅加多;上半年五粮液预测回款程渡过半,普五批价前期着过期近期小幅回升。

兴业证券以为,白酒行业基本面触底,报表加快出清。2025年二季度以来,受行业政策扰动,大量酒企报表端聚会放慢出清,功绩压力大幅开释,且下滑幅度大多杰出渠谈真的动销反馈,预测历史库存有所消化,报表和动销缺口迟缓收窄。

2026年一季度酒企报表延续下滑节拍,大量酒企功绩核心下滑15%以上,而部分出清较早的酒企环比有所改善。预测2026年中秋国庆在上年同期低基数、需求边缘改善下,动销有望同比实现正增长。行业诊疗期,投资者应优选动销有韧性、出清程度相对绝对、渠谈质料相对较好的优质头部公司。

开源证券则默示,白酒板块已接近周期底部,预测2026年二季度行业降幅收窄,下半年跟着商务回暖、低基数共振有望实现增速转正,2026年全年复苏节拍应是前低后高。其提倡布局强品牌、稳动销、渠谈健康的高端及次高端龙头,要点关心贵州茅台、泸州老窖、山西汾酒等。

中信建投分析,现在白酒行业“沿路向C,直面末端耗尽者”。在行业深度诊疗后,白酒参预耗尽结构升级新阶段,耗尽场景从商务宴请转向住户家庭,深耕C端已成为行业共鸣。是以,在本轮诊疗期,酒企C端转型的成败将是其能否穿越周期的赢输手。

除白酒外,啤酒品牌进展分化,6月步入旺季重叠四年一度的宇宙杯催化,动销有望环比提速,例如华润啤酒有望孝顺功绩增量;青岛啤酒结构络续升级;重庆啤酒产物多元化蜕变进展杰出。

此外,乳业去化有望加快。多家龙头乳企4月—5月信营稳固,部分功绩实现正增长,新品新渠谈开拓顺畅;且渠谈库存较轻,筹划保管良性,淡季不淡传递积极信号。

现款储备充裕股东酬报加大

白电龙头竖立价值突显

[凭借本身盈利质料与现款流稳重性的络续改善,优质白电蓝筹具备了更强的利润分拨才略;同期在行业存量竞争阶段,龙头公司对股东酬报的喜欢程度束缚陶冶,通过络续陶冶分成率来增强市场诱导力。]

国泰海通数据清晰,2025年四季度,家电池块的举座收入和归母净利润辞别同比下降8%和26.8%;2026年一季度,举座收入同比未降,归母净利润同比下降5.3%。至于收入有韧性但利润承压的原因,主要系卑劣需求弱、原材料成本高潮压制盈利才略、竞争加重以及汇率波动连累等,其中白电功绩进展最为稳健。

需要强调的是,由国补政策带来的景气错期正为白电投资提供击球区,现时白电池块股息率处于历史高位,竖立价值显贵突显。

从产业视角看,凭证产业在线数据,本年6月家用空调总排产1515万台,同比排产下降26.2%,同比坐褥实绩下降19.3%。其中,内销排产936万台,同比排产下降31.5%,实绩下降24.0%。空调内销排产短期承压主要受前期政策透支需求、库存与成本压力的影响,厂商主动下调排产以顺应市场。

再看出口,家用空调排产579万台,同比排产下降15.7%,实绩下降20.8%。出口排产主要受地缘扰动、经济环境连累,国外空相易新需求疲软。东方证券默示,厄尔尼诺带来的夏令高温预期有望成为后续末端需求诞生的正向催化,预测空调全年排产节拍呈现前低后高走势。

中信建投也指出,2025年行业进展前高后低导致2026年上半年筹划高基数下承压,但也变相推升白电池块股息率升至比年高位。

比年来,白电龙头企业分成率呈现出络续陶冶趋势,股东酬报力度显贵增强,分成比例普遍在50%以上,格力电器股息率为7.5%居前,白电中惠而浦、好意思的集团、海尔智家、海信家电,厨房专家电中雇主电器、厨房小家电中苏泊尔等标的的股息率也杰出5%。

在这种趋势背后,一方面反应出企业本身盈利质料与现款流稳重性的络续改善,具备了更强的利润分拨才略;另一方面也体现出在存量竞争阶段,行业龙头公司对股东酬报的喜欢程度束缚陶冶,通过络续陶冶分成率来增强市场诱导力,为投资者带来了愈加稳重、可不雅的酬报预期。

近期多家上市公司陆续发布股份回购计较,其中石头科技、九号公司、格力电器、好意思的集团等龙头密集早先,体现出公司对本身长久发展的信心。同期,龙头企业综结伴东酬报率保管较高水平,筹划稳健性和竖立价值进一步突显。

此外,白电龙头现款储备也相配充裕,比如2014年—2025年格力电器和好意思的集团现款储备举座呈增长趋势,展现出白电龙头稳健的财务措置才略和有用的资金愚弄策略。

一方面,白电龙头充沛的现款储备可相沿本身在热烈的市场竞争中保持精深的现款流情状与计谋上风,增厚竞争护城河;另一方面,较高的现款储备亦为筹划投资或酬报股东提供充分的财务相沿。

此外,中信建投以为,国际市场的估值走势为白电公司的畴昔旅途提供预示。现在家电龙头的ROE仍有陶冶空间,优质的现款流与稳重的成本开支为高现款储备下的分成陶冶带来可能,通过削减净资产范围带来ROE与PE的双重陶冶。

同期,家电龙头的成长性亦较为杰出,比年来品牌出海+高端化进展快速前行,亦有AI加持下智能家居这一潜在大额期权。有鉴于此,该机构以为家电池块估值正迟缓由传统PEG体系向更为闇练的PB—ROE体系切换,要点推选优质白电龙头好意思的集团、海尔智家、海信家电、格力电器,以及受益于龙头估值陶冶带来的板块性行情契机。

心情耗尽趋势日盛

行业成漫空间普遍

[一方面,顶级IP通过游戏、影视、潮玩等多格局繁衍构建千里浸式体验闭环,人命周期与耗尽价值被极大延展;另一方面,潮玩行动“心理耗尽”与“酬酢货币”的载体,正渗入至专家日常,从保藏品扩展至艺术耗尽品。 ]

现时,中国经济步入高质料发展阶段,不管是潮玩市场如故宠物随同规模,耗尽者追求高质价比、个性化、健康化、更具心情价值的耗尽体验。

毕马威盘考阐昭彰示,中国潮玩市场高速增长,心情耗尽成核心驱能源。2025年中国潮玩市场范围预测达825亿元,同比增长40.5%;预测2030年冲突2133亿元,复合增长率18.7%。超九成后生认同“心情价值”,近六成愿为心情买单。

梗直证券默示,中国IP玩物市场正处于高速增长久,2024年市场范围达773亿元(占IP繁衍品市场40%以上),静态玩偶(2020年—2024年CAGR 17.2%)和可动玩偶(2020年—2024年CAGR 15.4%)成为增长最快的品类。固然国内IP玩物的耗尽群体照旧从儿童逐步扩展到注重保藏的成年东谈主(“大小孩”),但东谈主均耗尽53.6元仍远低于好意思国和日本,清晰畴昔后劲巨大。

该机构看好IP玩物行业的增永恒景:一方面,顶级IP通过游戏、影视、潮玩等多格局繁衍构建千里浸式体验闭环,人命周期与价值被极大延展;另一方面,潮玩行动“心理耗尽”与“酬酢货币”的载体,正渗入至专家日常,从保藏品扩展至艺术耗尽品。文化自信与国潮潮水流行,IP设备及运营愈发闇练、Z世代对心情价值的追求协力推动行业成长。

现在头部潮玩企业的IP打造及贸易化运营才略、产物矩阵、渠谈才略市场认同度较高,但高基数下能否络续竣事高增长成为核心关心。以泡泡玛特为例,公司是全链条运营才略的潮玩龙头,IP规画及运营才略、渠谈才略及粉丝生态壁垒的上风相识,星星东谈主、CryBaby等次新IP的火爆再次考证了公司的平台化才略。

2026年一季度,公司举座营收增速在75%到80%之间,超出此前预期(全年收入增速不低于20%),其中各区域增速分化昭彰:中国区同比增长100%到105%,其中线下渠谈同比增长75%到80%,线上渠谈同比增长150%到155%;亚太区同比增长25%到30%;好意思洲同比增长55%到60%;欧洲特地他地区同比增长60%到65%。公司鞭策国外蔓延与品类拓展,追求长久稳健成长。

畴昔公司络续鞭策国外蔓延,以大中华区、好意思洲区、欧洲区、亚太区为中心开拓邻近市场,将中国的闇练模式复制到国外,同期在国外孵化新业务。公司络续鞭策新品类拓展,除在中国境内运营7家饰品店外,还计较于2026年上半年落地甜品线下门店。此外,泡泡玛特乐土1.5期预测于2026年夏天完工,二期将于2027年启动建设。

除了潮玩,跟着社会结构变迁与心理需求深化,宠物的身份正履历一场真切的变化。这些小动物不再只是是生活在屋檐下,更是心理的拜托、精神的慰藉与家庭中不能或缺的一员。这种关系的实质,已从单向的“饲养”转向双向的“随同”。这种变装的升维,径直催生了养宠理念的核心升沉:今天的宠物主,关心的早已不啻于宠物的“生涯”问题——吃饱、穿暖、健康,而是前所未有地聚焦于它们的生活质料与心情状态,由此带来的和宠物估量的耗尽也在加快表情重塑。

对此,东北证券默示,从国内市场来看,城镇宠物耗尽范围保持稳步增长。凭证行业数据,2021年中国城镇宠物耗尽市场范围约2500亿元,2024年陶冶至3000亿元以上,预测到2027年市场范围有望接近4000亿元。

“从增长节拍看,2021年—2024年行业CAGR约为6.4%,预测2021年—2027年行业CAGR为8.4%,举座增速呈现回升趋势。从结构来看,犬类耗尽市场行动基本盘,但猫类耗尽市场增长更快,行业耗尽结构呈现向猫宠歪斜趋势。”其进一步强调。

5月22日,天猫宠物隆重发布5月6日—5月21日的首个《618波段宠物行业成交榜单》,同步出炉品牌、店铺两大TOP20成交名次。品牌榜单里皇家稳居榜首,麦富迪、鲜朗分列第二、第三位,上市公司乖宝宠物旗下核心品牌麦富迪、弗列加特均上榜。具体来看,麦富迪在天猫宠物品牌榜位居TOP2,店铺榜中“麦富迪旗舰店”位列TOP3。弗列加特在天猫宠物品牌榜位居TOP8,店铺榜中“弗列加特旗舰店”位列TOP7。

耗尽电子结构分化

高端市场韧性总计

[全球智高东谈主机、PC与平板电脑行业均呈现高聚会度特征,其中智高东谈主机呈现“高端聚会、中低端漫衍”表情,PC行业头部企业掌握地位相识。耗尽者对高品性、高性能产物的付费意愿陶冶,推动耗尽电子行业向高端化转型。]

除了传统的食物饮料行业,行动科技高出的商品载体电子耗尽品,也在“AI本领赋能、产物迭代升级、耗尽高端化”三大核心驱能源影响下实现范围稳步增长。耗尽电子正履历“需求驱动型复苏”向“本领驱动型跃迁”的要道转化,端侧大模子落地将重构末端价值分拨逻辑。若第二季度起末端厂商聚会发布AI新品并启动备货,板块盈利预期有望迎来实质性上修。

据长入资信的讲授,2025年全球耗尽电子行业延续复苏态势,市场范围稳步增长,国度“两新”政策扩围进一步刺激了耗尽电子产物需求;同期,全球智高东谈主机、PC与平板电脑行业均呈现高聚会度特征,其中智高东谈主机呈现“高端聚会、中低端漫衍”表情,PC行业头部企业掌握地位相识。耗尽者对高品性、高性能产物的付费意愿陶冶,推动耗尽电子行业向高端化转型。

凭证科技规模有名盘考机构Counterpoint Research统计数据,智高东谈主机均价从2024年的357好意思元升至2025年的370好意思元,预测2029年将进一步增至412好意思元,高端化、5G及高档功能需求是核心驱动要素。全球PC市场均价相通呈高潮趋势,AI札记本是加价核心驱能源。AI札记本因搭载专用AI处理器、高端显卡等硬件,价钱较浅薄机型高出12%—15%。平板电脑均价在2023年—2024年联贯下降后,2025年企稳回升。

但电子耗尽产物也呈现结构分化特征,该盘考机构默示,预测全球智高东谈主机本年出货量将大幅下滑13.9%至10.8亿部,核心逻辑在于DRAM/NAND存储芯片缺少络续恶化以及存储组件等核心零部件价钱络续高潮,但高端细分市场需求韧性总计。例如全球最大范围耗尽电子巨头苹果公司,其在本年前三个月实现创记载营收,背后原因在于耗尽者敌手机的换代升级,纷繁更换最新的iPhone17系列旗舰智高东谈主机产物。

该盘考机构预测数据还清晰,苹果在2026年的举座出货量预测将保持持平,2027年则有望小幅增长5%。另一高端智高东谈主机三星电子在第一季度销量保持稳重,优于举座耗尽电子市场。

耗尽电子需求的增长,也带动了上游产业链的进一步发展。国盛证券默示,除AI算力外,自动驾驶、高端耗尽电子、5G通讯等规模也成为先进封测的垂危增长极。自动驾驶芯片为满足高算力、低蔓延需求,普遍吸收2.5D/3D IC封装本领;高端智高东谈主机应用处理器、5G毫米波天线吸收3D Package本领,实现高算力、高带宽、低功耗等的全面性能陶冶。先进封装的价值量显贵高于传统封装,可达到传统封装的10倍以上,部分高端产物价值量致使杰出百倍。跟着卑劣应用结构从耗尽电子向高性能运算转型,更先进、更高价值量的封装本领需求将加快开释,有望推动先进封测行业收入和利润范围参预快速蔓展期。

祥瑞证券默示,现时国外CSP束缚加码AI基础才能建设,络续拉升企业级存储需求,推动存储行业景气络续上行,存储主流产物迎来量价都升态势;研讨到现时AI络续高景气,本轮存储周期的强度和络续性有望杰出上一轮,提倡关心具备颗粒采购才略和业务拓展顺利的存储产业链企业。

以蓝念念科技(300433.SZ)为代表,该公司2025年实现营业收入744.10亿元,同比增长6.46%;归母净利润为40.18亿元,同比增长10.87%。从业务结构看,公司智高东谈主机与电脑类业务营收611.84亿元,占总收入的82%,同比增长5.94%;智能汽车座舱业务营收64.62亿元,同比增长8.88%;AI眼镜等智能衣着业务进展亮眼,实现营业收入39.78亿元。

(本文已刊发于6月6日出书的《证券市场周刊》。文中说起个股仅为例如分析开yun体育网,不作投资提倡。)